¡Bienvenidos al blog de IESRibera! En el fascinante mundo de la contabilidad, existen conceptos fundamentales que todo profesional debe dominar. Uno de ellos es la diferencia entre el debe y el haber. Si te estás iniciando en este campo o simplemente quieres refrescar tus conocimientos, estás en el lugar indicado. En este artículo, te explicaremos de manera clara y concisa qué significa cada uno de estos términos y cómo se aplican en el registro de las transacciones contables. ¡No te lo pierdas! Sigue leyendo y descubre las claves para entender el debe y el haber en contabilidad.

Entendido. Aquí tienes el título: Entendiendo la diferencia entre el debe y el haber en contabilidad

Entendiendo la diferencia entre el debe y el haber en contabilidad

La contabilidad es una disciplina crucial para el correcto funcionamiento de cualquier empresa o negocio. A través de ella, se registra y controla de manera sistemática y organizada toda la información financiera de una entidad. Uno de los conceptos fundamentales en contabilidad es la diferencia entre el debe y el haber.

El debe y el haber son dos columnas que se utilizan en los libros contables para registrar las transacciones financieras de una empresa. Estas columnas se encuentran en el libro diario y en el mayor, y su correcto uso es fundamental para mantener un registro preciso de las operaciones contables.

El debe representa el lado izquierdo de la columna y se utiliza para registrar las cuentas deudoras. En otras palabras, el debe registra todas las entradas de dinero o bienes que una empresa recibe o adquiere. Por ejemplo, cuando una empresa compra mercancías a un proveedor, se registra en el debe de la cuenta correspondiente.

Por otro lado, el haber representa el lado derecho de la columna y se utiliza para registrar las cuentas acreedoras. El haber registra todas las salidas de dinero o bienes que una empresa realiza. Por ejemplo, cuando una empresa paga a sus proveedores, se registra en el haber de la cuenta correspondiente.

Es importante tener en cuenta que el debe y el haber siempre deben estar en equilibrio. Esto significa que el total del debe debe ser igual al total del haber en cada transacción contable. Si no se cumple esta igualdad, es posible que haya errores en los registros contables.

Para facilitar la comprensión de la diferencia entre el debe y el haber, a continuación se muestra un ejemplo de registro contable:

| Cuenta | Debe | Haber |

|——–|——|——-|

| Caja | 500€ | |

| Mercancías | | 500€ |

En este ejemplo, se registra la compra de mercancías por valor de 500€. La cuenta «Caja» se registra en el debe, ya que es una cuenta deudora que representa la entrada de dinero en efectivo. La cuenta «Mercancías» se registra en el haber, ya que es una cuenta acreedora que representa la salida de bienes.

Aprende a identificar las cuentas de debe y haber en contabilidad

Aprende a identificar las cuentas de debe y haber en contabilidad

La contabilidad es una disciplina fundamental para el correcto registro y control de las transacciones financieras de una empresa. Uno de los conceptos clave en contabilidad es la distinción entre las cuentas de debe y haber. En este artículo, te explicaremos cómo identificar estas cuentas y su importancia en el proceso contable.

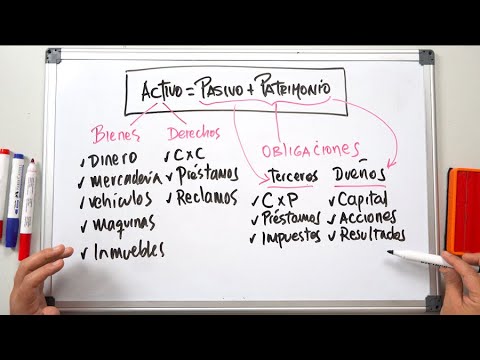

Las cuentas de debe y haber son dos columnas que se utilizan en los registros contables para registrar los aumentos y disminuciones en los activos, pasivos y patrimonio de una empresa. Estas cuentas se utilizan en el método de partida doble, que es el sistema contable más utilizado en todo el mundo.

El debe y el haber representan dos lados de una transacción contable. El debe se refiere al lado izquierdo de la transacción, mientras que el haber se refiere al lado derecho. En el debe se registran los aumentos en los activos y las disminuciones en los pasivos y el patrimonio, mientras que en el haber se registran las disminuciones en los activos y los aumentos en los pasivos y el patrimonio.

Para identificar correctamente las cuentas de debe y haber, es importante entender los diferentes tipos de cuentas y cómo se clasifican. Las cuentas de activo tienen saldo deudor, por lo que se registran en la columna de debe. Por otro lado, las cuentas de pasivo y patrimonio tienen saldo acreedor, por lo que se registran en la columna de haber.

En el caso de las cuentas de ingresos y gastos, la regla general es que los ingresos tienen saldo acreedor, por lo que se registran en la columna de haber, mientras que los gastos tienen saldo deudor, por lo que se registran en la columna de debe. Sin embargo, hay algunas excepciones a esta regla, como los ingresos anticipados y los gastos pagados por anticipado, que se registran en la columna opuesta a su naturaleza.

Es importante destacar que la identificación correcta de las cuentas de debe y haber es esencial para mantener la integridad de los registros contables. Un error en la asignación de las cuentas puede llevar a discrepancias en el balance final y dificultar el seguimiento de las transacciones financieras de la empresa.

¡Descubre de una vez por todas las diferencias entre el debe y el haber en contabilidad, que no es tan complicado como parece! Ahora que ya sabes cómo manejar estos conceptos, podrás llevar tus finanzas como un auténtico experto. ¡No más confusiones ni dolores de cabeza! Así que ya sabes, si quieres triunfar en el mundo de los números, domina el debe y el haber y estarás un paso más cerca de convertirte en un genio de las finanzas. ¡A por ello!